Optietoets 3

Optie Strategie Quiz

Test je kennis over opties met onze uitdagende quiz! Dit is de perfecte manier om je begrip van handelsstrategieën, risico's en marktverwachtingen te versterken.

- 20 meerkeuzevragen en tekstvragen

- Ideaal voor handelsprofessionals en geïnteresseerden in de financiële markten

- Ontdek en leer meer over opties en hun toepassingen

Balthazar overweegt een put te schrijven op ASML. De 500 put lijkt hem het meest geschikt voor de trade. Hij vraagt zich alleen af wat de kans is dat ASML boven de 500 EUR per aandeel eindigt gezien de huidige marktverwachtingen. Over de putoptie is het volgende bekend: delta -0.218, gamma 0.004, vega 0.775 en theta -0.148. Wat is de kans dat de 500 put OTM eindigt op basis van de huidige marktverwachtingen?

36,6%.

88,2%.

21,8%.

Niet genoeg informatie om dit vast te stellen.

De markt is afgelopen dagen erg volatiel. Simon ziet dit als een goede kans om te profiteren van de dure optieprijzen. Hierbij wil Simon alleen geen risico nemen met welke kant de markt op gaat (koersrisico). Simon belt de servicedesk en geeft aan een strangle of een straddle te willen schrijven. Hij geeft aan hiermee geen koersrisico te nemen en puur op de Implied Volatility en tijdsverloop te speculeren omdat dit delta-neutrale strategieën zijn. Simon vraagt jou, een ervaren optiekenner, of hij iets over het hoofd ziet. Wat is je antwoord?

Hiermee bereikt Simon exact het doel wat hij voor ogen heeft.

Simon neemt hiermee het risico dat de IV stijgt.

Simon neemt hiermee koersrisico.

Simon neemt hiermee koersrisico en het risico dat de IV stijgt.

Apple noteert momenteel 130 USD per aandeel. Indien alleen de IV verandert, van welke optie zal de prijs het meest veranderen?

|

|

Delta |

Gamma |

Theta |

Vega |

|

AAPL Jun 130 Call |

0.494 |

0.036 |

-0.051 |

0.18 |

|

AAPL Jun 150 Call |

0.06 |

0.01 |

-0.016 |

0.063 |

|

AAPL Jun 125 Put |

-0.336 |

0.031 |

-0.048 |

0.17 |

|

AAPL Jun 140 Call |

0.188 |

0.024 |

-0.034 |

0.125 |

AAPL Jun 130 Call

AAPL Jun 150 Call

AAPL Jun 125 Put

AAPL Jun 140 Call

Een ervaren klant belt onze servicedesk en begint lastige vragen te stellen over zijn optiepositie. Hij heeft een long call optiepositie waar hij al winst mee heeft. Hij wil deze winst graag vastleggen maar dit is de eerste keer dat hij dit doet. Hij vraagt jou wat zijn mogelijkheden zijn:

A. De onderliggende waarde proportioneel aan de deltapositie shorten.

B. Een put kopen met dezelfde gamma.

C. Een calloptie met dezelfde theta schrijven.

D. A,B en C zijn allemaal mogelijk.

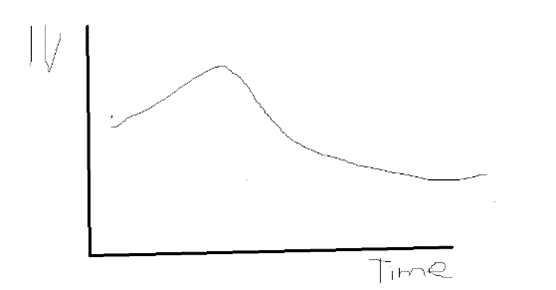

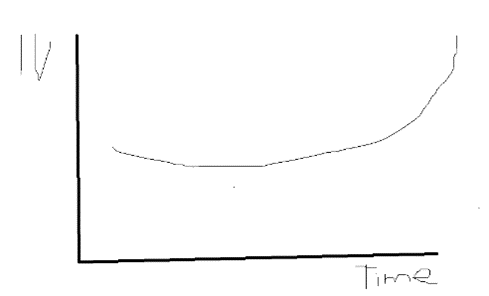

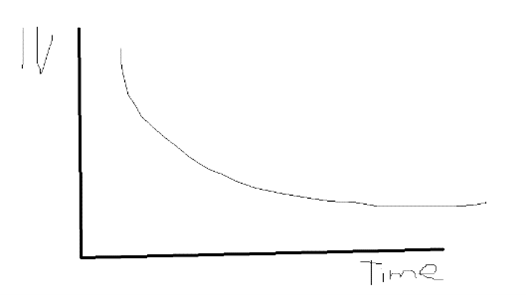

Een klant die is begonnen met experimenteren met verschillende strategieën overweegt een calendar spread te nemen. Hij is van plan om een call van de dichtstbijzijnde maandexpiratie te shorten en dezelfde strike te kopen van de volgende maand. Welke van deze volatiliteitscurves zijn het meest nadelig nadat hij de positie heeft ingenomen?

Vol Curve A

Vol Curve B

Vol Curve C

Vol Curve A

Vol Curve B

Vol Curve C

Ramon heeft een strangle geschreven op 1 standaarddeviatie afstand van de huidige koersprijs. Hij weet dus dat volgens de huidige marktverwachtingen de kans dat zijn geschreven opties OTM eindigen 68% is. Hij vraagt jou of dit ook betekent dat de kans dat hij winst maakt 68% is (volgens de huidige marktverwachtingen)?

A. De kans dat hij winst maakt is gelijk aan 68%.

B. De kans dat hij winst maakt is kleiner dan 68%.

C. De kans dat hij winst maakt is groter dan 68%.

Een klant belt en geeft aan dat hij een optiecontract in portefeuille heeft die hij niet herkent. Het gaat om een optie met het kenmerk BASKET. De klant geeft aan geen idee te hebben wat dit betreft. Wat zijn BASKET opties?

A. Dit zijn contracten naar aanleiding van een de-listing.

B. Dit zijn optiecontracten die als gevolg van een Corporate Action zijn aangepast.

C. Dit zijn opties die niet meer fysiek maar cash zullen worden gesettled.

D. Dit zijn Europese stijl opties die nu Amerikaanse stijl zijn.

Fred belt met de vraag wat er kan gebeuren indien hij niet de margin heeft om de levering te voldoen indien de optie ITM eindigt. Wat zal IB in een dergelijke situatie doen?

A. IB liquideert de optie voor het einde van de handelsdag.

B. IB laat de optie waardeloos aflopen ondanks dat deze waarde heeft.

C. IB oefent de optie uit en sluit zelf de aandelenpositie.

D. IB kan A,B en C doen.

Een klant belt met een vraag over de margin die wordt ingehouden voor zijn short strangle. Hij wil graag de put-zijde van de trade sluiten, hier is immers al veel tijdswaarde uit en hij kan de put goedkoper terugkopen. Het valt hem op dat zijn margin vereisten hierdoor niet dalen. Hij vraagt jou, de optie-expert, om dit eens te verklaren. Wat is het juiste antwoord?

A. Door de put-zijde te sluiten neemt het risico niet af, de margin dus ook niet

B. Het risico neemt af, maar het systeem hield alleen margin aan voor de call-zijde

C. Omdat dit een trade is met onbeperkt risico verlaagt het systeem de margin vereisten niet

Jan wil graag zijn bull put spread doorrollen. Hij bekijkt de optiereeks van de gewenste expiratie en zou graag meer dan 60% kans willen hebben dat zijn geschreven put OTM eindigt. Welke put moet Jan hier schrijven (vul alleen het getal in)?

Je wilt een klant graag leren hoe in één oogopslag te zien wat de kans is dat je trade winstgevend afloopt (gebaseerd op huidige marktomstandigheden). Welke tool kun je makkelijkst gebruiken?

A. Risk Navigator

B. Probability Lab

C. Performance Profile

De Performance Profile is een handige tool die je goed kunt gebruiken om je optiepositie te bekijken. Noem één aanname die de Performance Profile doet die in de werkelijkheid anders kan zijn (hiervoor mag je de Performance Profile openen)?

A. Theta blijft gelijk

B. Best mogelijk uitvoeringsprijs

C. Volatiliteit blijft gelijk

D. A en B

E. B en C

Een klant begint wat liquiditeiten tekort te komen en om een margin tekort te voorkomen vraagt hij jou welke van deze posities hij kan sluiten om de meeste margin vrij te maken. Hierbij geeft hij aan zijn optieposities te willen sluiten en de aandelen te willen laten staan. Dit is zijn portefeuille: 200 RDSA aandelen 50 DIS aandelen 10 ASML aandelen 20 RACE aandelen -2 RDSA 12 Put Dec 2021 -2 RDSA 21 Call Dec 2021 -1 TWLO 380 Call Sept 2021 1 TWLO 390 Call Sept 2021 -1 PLTR 15 Put Nov 2021 1 PLTR 15 Call Jan 2022

Op welke manier verwerkt de Euronext Corporate Actions in de aandelenopties? Hier kunnen meerdere antwoorden goed zijn.

Dit wordt altijd in de prijs van de optie meegenomen

De uitoefenprijs wordt aangepast

De multiplier wordt aangepast

Dit wordt cash gesettled

De onderliggende waarde verandert naar een mandje effecten/cash

Welke van deze 2 portefeuilles zal meer margin aanhouden?

Portefeuille A:

1 PYPL 210 PUT Nov 2021

-1 PYPL 220 PUT Nov 2021

-1 PYPL 270 Call Nov 2021

1 PYPL 280 Call Nov 2021

Portefeuille B:

1 PYPL 210 PUT Nov 2021

-1 PYPL 220 PUT Nov 2021

-1 PYPL 270 Call Dec 2021

1 PYPL 280 Call Dec 2021

A. Portefeuille A

B. Portefeuille B

C. Beiden zullen evenveel margin aanhouden.

Sven wil graag tot nabeurs wachten om zijn calloptie PLTR uit te oefenen. Hij verwacht dat er after-market nog wat nieuws uit zal komen waardoor zijn calloptie nu ITM zal eindigen. Kan dit, en zo ja, tot wanneer kan dit?

A. Dit kan niet, als optie bij sluiting van de beurs OTM is, dan kan de optie niet meer uitgeoefend worden.

B. Dit kan wel, hiervoor heeft Sven tot 23.00 Nederlandse tijd de tijd om dit door te geven in het systeem van IB.

C. Dit kan niet, je kunt uitoefening tot 21.59 handmatig doorgeven. IB oefent de optie automatisch uit indien de optie om 22.00 ITM eindigt.

D. Dit kan wel, hiervoor heeft Sven tot 22.30 Nederlandse tijd de om dit door te geven in het systeem van IB.

Een Top 100 klant belt over zijn VIX-optiepositie. De klant wilde zich graag indekken tegen een hogere volatiliteit op de markten en kocht hiervoor een call die over een jaar expireert. De VIX neemt scherp toe na slecht nieuws vanuit de VS. De klant vraagt zich af waarom hij deze scherpe stijging in de VIX niet terugziet in zijn calloptie, terwijl de VIX-index hoger noteert dan de uitoefenprijs van de optie. Wat is hiervoor de (meest aannemelijke) reden?

A. De optie loopt pas over een jaar af, een scherpe stijging heeft dus relatief weinig effect op de prijs van de optie.

B. De VIX-opties worden geprijsd op basis van het bijbehorende futures contract, niet de index.

C. De Implied Volatility van de VIX-opties is net zo scherp gedaald, de stijging is dus grotendeels door de daling in IV geneutraliseerd.

Hans heeft een calendar spread op de VIX, waar hij voor de eerstvolgende maandexpiratie een call heeft geschreven, en dezelfde call voor de maand erop heeft gekocht. Hans vraagt jou in welke gevallen hij een groot risico loopt. Hij verwacht dat dit minimaal is omdat hij dezelfde strike heeft gekocht en de gekochte optie later expireert. Klopt de analyse van Hans?

{"name":"Optietoets 3", "url":"https://www.quiz-maker.com/QPREVIEW","txt":"Test je kennis over opties met onze uitdagende quiz! Dit is de perfecte manier om je begrip van handelsstrategieën, risico's en marktverwachtingen te versterken.20 meerkeuzevragen en tekstvragenIdeaal voor handelsprofessionals en geïnteresseerden in de financiële marktenOntdek en leer meer over opties en hun toepassingen","img":"https:/images/course1.png"}

More Quizzes

Quiz Organisatiebeheersing

1479

Week van de veiligheid

520

QESH ORIENTATION EXAM

15829

Βιολογία Α' Γυμνασίου: Ενότητα 1

19100

What Boy Meets World Character Am I? Free

201021976

Indefinite Pronouns Test - Free English Grammar Practice

201019357

Which World Leader Are You? Free Personality

201020390

Business Continuity for Employees

201020501

Does My Guy Friend Like Me? Free to Find Out

201019167

Prepositions - Complete the Sentences Correctly

201021329

How Southern Are You? - See Your Score

201019454

Europe Physical Features Map Answer Key & Practice

201019652