БғӨбғҳбғңбғҗбғңбғЎбғЈбғ бғҳ бғӣбғ”бғңбғ”бғҜбғӣбғ”бғңбғўбғҳ - бғҗбғӣбғқбғӘбғҗбғңбғ”бғ‘бғҳ

Бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғһбғЈбғңбғҘбғўбғ”бғ‘бғҳ: бғӨбғЈбғҡбғҳ вҖ“ $5 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳ вҖ“ $50 000; бғЁбғ”бғңбғқбғ‘бғ”бғ‘бғҳ вҖ“ $150 000; бғ‘бғҗбғңбғҷбғҳбғЎ бғЎбғҗбғ—бғҗбғӣбғҗбғЎбғЈбғҘбғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $10 000; бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳ вҖ“ $10 000; бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғЎбғ”бғЎбғ®бғҳ вҖ“ $50 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $30 000; бғЎбғҗбғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $5 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ вҖ“ $30 000; бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ вҖ“ $10,000; бғЁбғ”бғңбғқбғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $35 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $25 000; бғӣбғҳбғ¬бғҗ вҖ“ $50 000. бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғҗ?

Бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ = 5000(бғӨбғЈбғҡбғҳ) + 30000(бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ)+ 10000(бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ)+10000(бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳ)= 55000$

Бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ = 5000(бғӨбғЈбғҡбғҳ) + 50000(бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғЎбғ”бғЎбғ®бғҳ )+ 10000(бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ)+10000(бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳ)= 75000$

Бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ = 5000(бғӨбғЈбғҡбғҳ) + 30000(бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ)+ 10000(бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ)+30000(бғЎбғҗбғ•бғҗбғӯбғ бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ)= 75000$

Бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғһбғЈбғңбғҘбғўбғ”бғ‘бғҳ: бғӨбғЈбғҡбғҳ вҖ“ $5 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳ вҖ“ $50 000; бғЁбғ”бғңбғқбғ‘бғ”бғ‘бғҳ вҖ“ $150 000; бғ‘бғҗбғңбғҷбғҳбғЎ бғЎбғҗбғ—бғҗбғӣбғҗбғЎбғЈбғҘбғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $10 000; бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳ вҖ“ $10 000; бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғЎбғ”бғЎбғ®бғҳ вҖ“ $50 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $30 000; бғЎбғҗбғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $5 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ вҖ“ $30 000; бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ вҖ“ $10,000; бғЁбғ”бғңбғқбғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $35 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $25 000; бғӣбғҳбғ¬бғҗ вҖ“ $50 000. бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҳбғЎ бғӣбғӨбғҡбғқбғ‘бғ”бғҡбғ”бғ‘бғҳбғЎ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғҗ?

БғЎбғЈбғҡ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= 5000+ 50000+150000+10 000+30 000+10000 вҖ“ 35 000-25 000 + 50000=245000 бғЎбғЈбғҡ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ = 10000+50000+30000+5000= 95000 бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=245000-95000=150000

БғЎбғЈбғҡ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= 5000+ 30000+150000+10 000+30 000+10000 вҖ“ 35 000-25 000 + 50000=225000 бғЎбғЈбғҡ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ = 10000+50000+60000+5000= 125000 бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=225000-125000=100000

БғЎбғЈбғҡ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= 50000+150000+10 000+30 000+10000 вҖ“ 35 000-25 000 + 50000=240000 бғЎбғЈбғҡ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ = 10000+50000+30000= 90000 бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=240000-90000=150000

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ $8 бғӣбғҡбғң бғӣбғ—бғҡбғҳбғҗбғңбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ, $3 бғӣбғҡбғң бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ, $2 бғӣбғҡбғң бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғ“бғҗбғ•бғҗбғҡбғҳбғҗбғңбғ”бғ‘бғҗ бғ“бғҗ $1 бғӣбғҡбғң бғӣбғҗбғ бғҗбғ’бғҳ. бғ бғҗ бғҗбғ бғҳбғЎ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғЎ бғӣбғ—бғҡбғҳбғҗбғңбғҳ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ?

Бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= 8-1-3-2 = 2 бғӣбғҡбғң

Бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= 8-1+3-2 = 8 бғӣбғҡбғң

Бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= 8-1-3+2 = 4 бғӣбғҡбғң

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ $2 бғӣбғҡбғң бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ бғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғ”бғ‘бғҳбғЎ бғ’бғҗбғ“бғҗбғ®бғ“бғҗбғӣбғ“бғ”, бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғҳ $300 000 бғ“бғҗ бғҗбғӣбғқбғ бғўбғҳбғ–бғҗбғӘбғҳбғҗ $200 000. бғ бғҗ бғҗбғ бғҳбғЎ бғӣбғҳбғЎбғҳ EBITDA?

EBITDA= 2+0,3+0,2= 2,5 бғӣбғҡбғң

EBITDA= 2+0,3 - 0,2= 2,1 бғӣбғҡбғң

EBITDA= 2- 0,3+0,2= 1,9 бғӣбғҡбғң

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ 5 бғӣбғҳбғҡбғҳбғқбғңбғҳ бғ“бғқбғҡбғҗбғ бғҳбғЎ бғ¬бғӣбғҳбғңбғ“бғҗ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ. бғ—бғЈ бғ•бғҳбғ•бғҗбғ бғҗбғЈбғ“бғ”бғ‘бғ—, бғ бғқбғӣ 1 бғӣбғҳбғҡбғҳбғқбғңбғҳ бғҗбғЁбғЁ бғ“бғқбғҡбғҗбғ бғҳбғЎ бғҗбғӣбғқбғ бғўбғҳбғ–бғҗбғӘбғҳбғҗ бғӣбғҳбғЎбғҳ бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғ®бғҗбғ бғҜбғҳбғҗ, бғ бғҗ бғҗбғ бғҳбғЎ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҗбғ“бғҳ бғңбғҗбғҷбғҗбғ“бғҳ?

Бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҳ=бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗвҖ“бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғ”бғ‘бғҳ+бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғ®бғҗбғ бғҜбғ”бғ‘бғҳ 5+1=6 бғӣбғҡбғң

Бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҳ=бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗвҖ“бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғ”бғ‘бғҳ-бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғ®бғҗбғ бғҜбғ”бғ‘бғҳ 5-1=4 бғӣбғҡбғң

Бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҳ= (бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғ”бғ‘бғҳ+ бғҗбғ бғҗбғӨбғЈбғҡбғҗбғ“бғҳ бғ®бғҗбғ бғҜбғ”бғ‘бғҳ) - бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ = 1- 5= -4 бғӣбғҡбғң

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ бғ¬бғҳбғңбғҗ бғ¬бғ”бғҡбғЎ $2 бғӣбғҡбғң бғҳбғ§бғқ, бғ®бғқбғҡбғқ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ¬бғ”бғҡбғЎ $1.5 бғӣбғҳбғҡбғҳбғқбғңбғҳ. бғ бғҗ бғ’бғҗбғ•бғҡбғ”бғңбғҗбғЎ бғӣбғқбғҗбғ®бғ“бғ”бғңбғЎ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғЎбғҗбғҘбғӣбғҳбғҗбғңбғқбғ‘бғҳбғЎ бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҗбғ“ бғңбғҗбғҷбғҗбғ“бғ–бғ”?

Бғ’бғҗбғ–бғ бғ“бғҳбғЎ 500 000-бғҳбғ—

БғЁбғ”бғҗбғӣбғӘбғҳбғ бғ”бғ‘бғЎ 500 000-бғҳбғ—

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ (EBIT) $750 000-бғҳбғҗ. бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӘбғ•бғ”бғ—бғҳбғЎ бғ®бғҗбғ бғҜбғ”бғ‘бғҳбғҗ $200 000. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ 100%-бғҳбғ— бғ“бғҗбғӨбғҳбғңбғҗбғңбғЎбғ”бғ‘бғЈбғҡбғҳбғҗ бғЎбғҗбғҷбғЈбғ—бғҗбғ бғҳ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғ— бғ“бғҗ бғӣбғҳбғЎбғҳ бғӣбғқбғ’бғ”бғ‘бғҗ бғҳбғ‘бғ”бғ’бғ бғ”бғ‘бғҗ 40%-бғҳбғ—. бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ?

Бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ= 750000 вҖ“ (750000*0,4)=450000

Бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ= 750000 вҖ“ 200 000 - (750000*0,4)=450000

Бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ= 750000 вҖ“ 200 000 - (750000*0,4)=250000

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ бғ¬бғҳбғңбғҗ бғ¬бғҡбғҳбғЎ бғЁбғ”бғЎбғҗбғ®бғ”бғ‘: бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ=$400; бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҳбғЎ бғЁбғ”бғ“бғ”бғ’ (NOPAT)=$500; бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ =$2,000; бғ“бғҗ бғЎбғҗбғ”бғ бғ—бғқ бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ = $1 700. бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ¬бғҡбғҳбғЎ бғЁбғ”бғЎбғҗбғ®бғ”бғ‘ бғЁбғ”бғӣбғ“бғ”бғ’бғҳбғҗ: бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ=$800, бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’ (NOPAT)=$700; бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ=$2 300, бғ“бғҗ бғЎбғҗбғ”бғ бғ—бғқ бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=$2 100. бғ бғҗ бғҗбғ бғҳбғЎ бғ—бғҗбғ•бғҳбғЎбғЈбғӨбғҗбғҡбғҳ бғӨбғЈбғҡбғҳ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ¬бғ”бғҡбғЎ?

FCF = NOPAT - бғ¬бғӣбғҳбғңбғ“бғҗ бғҳбғңбғ•бғ”бғЎбғў. бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғЁбғҳ 700- (2100-1700)= 300

FCF = NOPAT - бғ¬бғӣбғҳбғңбғ“бғҗ бғҳбғңбғ•бғ”бғЎбғў. бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғЁбғҳ 700- (2300-1700)= 100

FCF = NOPAT - бғ¬бғӣбғҳбғңбғ“бғҗ бғҳбғңбғ•бғ”бғЎбғў. бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғЁбғҳ 700- (2300-2100)= 500

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ: бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ=$600; бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҳбғЎ бғЁбғ”бғ“бғ”бғ’ (NOPAT)= $500; бғЎбғҗбғҗбғҘбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ = $2 000, бғ•бғҗбғҡбғҳ=$1 000, бғ“бғҗ бғЎбғҗбғ”бғ бғ—бғқ бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=$2 500. бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғЈбғҷбғЈбғ’бғ”бғ‘бғҗ бғҳбғңбғ•бғ”бғЎбғўбғҳбғ бғ”бғ‘бғЈбғҡ бғҷбғҗбғһбғҳбғўбғҗбғҡбғ–бғ” (ROIC)?

ROIC= бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ/ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= 500/2500= 20%

ROIC= бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ/ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= 600/2500= 24%

ROIC= бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ/ бғЎбғҗбғҗбғҘбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= 500/2000= 25%

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ: бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ=$600; бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҳбғЎ бғЁбғ”бғ“бғ”бғ’ (NOPAT)= $500; бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ = $4,000; бғӣбғқбғҷбғҡбғ”бғ•бғҗбғ“бғҳбғҗбғңбғҳ бғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғ”бғ‘бғҳ = $500; бғЎбғҗбғҗбғҘбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=$2 000; бғ•бғҗбғҡбғҳ=$1 000 бғ“бғҗ бғЎбғҗбғ”бғ бғ—бғқ бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ=$2 500. бғ—бғЈ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғЎ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ=10%-бғҳбғҗ, бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғӣбғҳбғЎбғҳ бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғҳбғ—бғҳ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғЈбғ бғҳ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ (EVA)?

EVA= NOPAT+ WACC - бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ = 500 вҖ“ (2500*10%)= 250

EVA= NOPAT+ WACC + бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ = 500 + (2500*10%)= 750

EVA= NOPAT+ WACC + бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ = 500 + 2500= 3000

Бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ бғҗбғӨбғҗбғ бғ—бғқбғ”бғ‘бғЎ бғ—бғҗбғ•бғҳбғЎ бғЎбғҗбғҘбғӣбғҳбғҗбғңбғқбғ‘бғҗбғЎ. бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғЁбғ”бғӨбғҗбғЎбғ”бғ‘бғҳбғ— бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғ’бғҗбғҳбғ–бғ бғ“бғ”бғ‘бғҗ $1 000 000-бғҳбғ— бғ“бғҗ бғ—бғ•бғҳбғ—бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ бғ’бғҗбғҳбғ–бғ бғ“бғ”бғ‘бғҗ $700 000-бғҳбғ—. бғӘбғ•бғ”бғ—бғҳбғЎ бғ®бғҗбғ бғҜбғ”бғ‘бғҳ бғ’бғҗбғҳбғ–бғ бғ“бғ”бғ‘бғҗ $50 000-бғҳбғ—, бғ“бғҗ бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғҳ $150 000-бғҳбғ—. бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғЎбғҗбғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғқ бғ’бғҗбғңбғҗбғҷбғ•бғ”бғ—бғҳ 40% бғҗбғ бғЁбғ”бғҳбғӘбғ•бғҡбғ”бғ‘бғҗ. бғ—бғЈ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғһбғ бғқбғ’бғңбғқбғ–бғҳ бғЎбғ¬бғқбғ бғҳбғҗ, бғ бғҗбғӣбғ“бғ”бғңбғҳбғ— бғ’бғҗбғҳбғ–бғ бғ“бғ”бғ‘бғҗ бғҗбғң бғЁбғ”бғӣбғӘбғҳбғ бғ“бғ”бғ‘бғҗ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ, бғ бғқбғ’бғқбғ бғӘ бғ’бғҗбғӨбғҗбғ бғ—бғқбғ”бғ‘бғҳбғЎ бғЁбғ”бғ“бғ”бғ’бғҳ?

1 бғӣбғҡбғң - 0,7бғӣбғҡбғң = 0,3 бғӣбғҡбғң 0,3 - 0,05 вҖ“ 0,15= 0,1 бғӣбғҡбғң 0,1- (0,1*0,4) = 0,06 бғӣбғҡбғң бғӣ бғқбғ’бғ”бғ‘бғҗ бғ’бғҗбғҳбғ–бғҗбғ бғ“бғҗ 60000 $- бғҳбғ—

1 бғӣбғҡбғң + 0,7бғӣбғҡбғң = 1,7 бғӣбғҡбғң 1,7 - 0,05 вҖ“ 0,15= 1,5 бғӣбғҡбғң 1,5- (1,5*0,4) = -0,4 бғӣбғҡбғң бғӣ бғқбғ’бғ”бғ‘бғҗ бғЁбғ”бғӣбғӘбғҳбғ бғ“бғ”бғ‘бғҗ 40000 $- бғҳбғ—

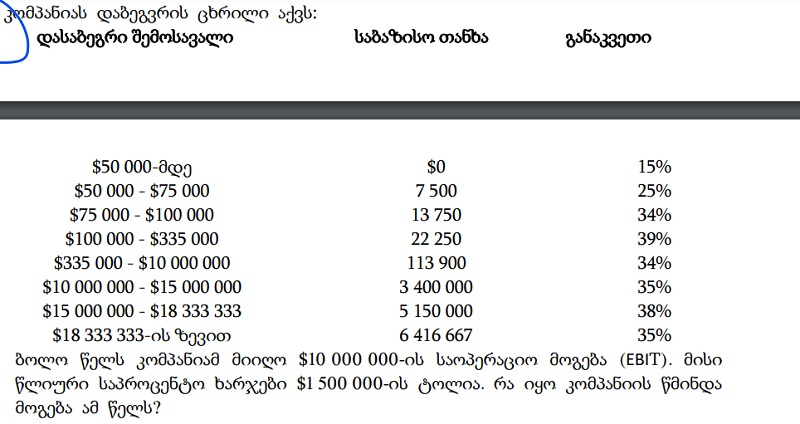

БғӣбғқбғӘбғ”бғӣбғЈбғҡбғҳбғҗ бғЎбғҗбғӨбғ”бғ®бғЈбғ бғҳбғЎбғ”бғ‘бғ бғҳ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҗ. 10 бғӣбғҡбғң- 1,5 бғӣбғҡбғң= 8,5 бғӣбғҡбғң 335000$-бғӣбғ“бғ” бғ“бғҗбғҳбғ‘бғ”бғ“бғ’бғ бғ”бғ‘бғҗ 39%-бғҳбғ—, бғ“бғҗбғңбғҗбғ бғ©бғ”бғңбғҳ 34%бғҳбғ— 113900 + (8,5-0,335)*0,34 = 2,89 бғӣбғҡбғң 8,5-2,89=5,61 бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ - 5 610 000

БғӣбғқбғӘбғ”бғӣбғЈбғҡбғҳбғҗ бғЎбғҗбғӨбғ”бғ®бғЈбғ бғҳбғЎбғ”бғ‘бғ бғҳ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҗ. 10 бғӣбғҡбғң+ 1,5 бғӣбғҡбғң= 11,5 бғӣбғҡбғң 335000$-бғӣбғ“бғ” бғ“бғҗбғҳбғ‘бғ”бғ“бғ’бғ бғ”бғ‘бғҗ 39%-бғҳбғ—, бғ“бғҗбғңбғҗбғ бғ©бғ”бғңбғҳ 34%бғҳбғ— 113900 + (11,5-0,335)*0,34 = 3,91 бғӣбғҡбғң 11,5-3,91=7,59 бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ - 7 590 000

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғЎбғҗбғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғқ бғ’бғҗбғңбғҗбғҷбғ•бғ”бғ—бғҳбғҗ 40%. бғӣбғҳбғЎбғҳ бғ—бғ•бғҳбғ—бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ бғ§бғқбғ•бғ”бғҡбғ—бғ•бғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ 60%-бғЎ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ. бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӣбғ”бғңбғ”бғҜбғӣбғ”бғңбғўбғҳ бғҗбғ бғҗбғ бғҳбғЎ бғҷбғӣбғҗбғ§бғқбғӨбғҳбғҡбғҳ бғһбғ бғқбғ’бғңбғқбғ–бғҳбғЎ бғЁбғ”бғ“бғ”бғ’бғ”бғ‘бғҳбғ— бғ“бғҗ бғЈбғңбғ“бғҗ бғ бғқбғӣ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҳбғ§бғқбғЎ $240 000. бғ“бғҗбғ•бғЈбғЁбғ•бғҗбғ—, бғ бғқбғӣ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғ”бғ‘бғҳ бғҗбғ бғҳбғӘбғ•бғҡбғ”бғ‘бғҗ. бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғҗбғӣ бғҗбғ®бғҗбғҡбғҳ бғ“бғқбғңбғҳбғЎ бғӣбғҳбғЎбғҗбғҰбғ¬бғ”бғ•бғҗбғ“, бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ бғ бғҗ бғ“бғқбғңбғ” бғЈбғңбғ“бғҗ бғ“бғҗбғ’бғ”бғ’бғӣбғқбғЎ бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғӣ?

Бғ“бғҗбғЎбғҗбғ‘бғ”бғ’бғ бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ - 240000 *100/60= 400000 бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ X = 0.6X(бғ—бғ•бғҳбғ—бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ)+ 400000+100000(бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғҳ) 0,4X= 500 000 X= 1 250 000

Бғ“бғҗбғЎбғҗбғ‘бғ”бғ’бғ бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ - 240000 *100/40= 600000 бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ X = 0.6X(бғ—бғ•бғҳбғ—бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ)+ 600000+100000(бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғҳ) 0,4X= 700 000 X= 1 750 000

2017 бғ¬бғ”бғҡбғЎ бғӣбғҗбғҰбғҗбғ–бғҳбғҳбғЎ бғЎбғҗбғ”бғ бғ—бғқ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ бғҳбғ§бғқ $345 265, бғ®бғқбғҡбғқ 2018 бғ¬бғ”бғҡбғЎ вҖ“ $357 388. бғ бғҗ бғҗбғ бғҳбғЎ бғһбғ бғқбғӘбғ”бғңбғўбғЈбғҡбғҳ бғӘбғ•бғҡбғҳбғҡбғ”бғ‘бғҗ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғЁбғҳ?

357 388- 345 265=12 123 345 265 * x%=12 123 X= 3.51 % бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғ’бғҗбғҳбғ–бғҗбғ бғ“бғҗ 3,51%-бғҳбғ—

345 265 - 357 388 =- 12 123 345 265 * x%= -12 123 X= 3.51 % бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғЁбғ”бғӣбғӘбғҳбғ бғ“бғ”бғ‘бғҗ 3,51%-бғҳбғ—

Бғ¬бғҳбғңбғҗ бғ¬бғ”бғҡбғЎ бғҜбғқбғңбғӣбғҗ бғӣбғҳбғҳбғҰбғқ $25 000 бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ бғ“бғҗ бғҗбғ бғӣбғҳбғҳбғҰбғқ бғ‘бғқбғңбғЈбғЎбғҳ. бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ¬бғ”бғҡбғЎ бғӣбғҗбғң бғӣбғҳбғҳбғҰбғқ бғҳбғ’бғҳбғ•бғ” бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ бғ“бғҗ бғ‘бғқбғңбғЈбғЎбғҳ $2 000. бғ бғҗбғӣбғ“бғ”бғңбғҳ бғһбғ бғқбғӘбғ”бғңбғўбғҳбғ— бғЁбғ”бғҳбғӘбғ•бғҗбғҡбғҗ бғЎбғ”бғӣбғҳбғЎ бғ¬бғҡбғҳбғЈбғ бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ?

25000*x%=2000 x=8 бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ бғ’бғҗбғҳбғ–бғҗбғ бғ“бғҗ 8%-бғҳбғ—

-25000*x%= 2000 x=-8 бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҗбғҡбғҳ бғЁбғ”бғӣбғӘбғҳбғ бғ“бғ”бғ‘бғҗ 8%-бғҳбғ—

БғЎбғҗбғ—бғҗбғӣбғҗбғЁбғқ бғӨбғҗбғ‘бғ бғҳбғҷбғҗ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғһбғЈбғңбғҘбғўбғ”бғ‘бғҳ бғЎбғҗбғ‘бғҗбғҡбғҗбғңбғЎбғқ бғЈбғ¬бғ§бғҳбғЎбғЁбғҳ: бғӨбғЈбғҡбғҳ 1 590; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ 5 746; бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ 7 879; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ 9 563; бғӣбғқбғ¬бғ§бғқбғ‘бғҳбғҡбғқбғ‘бғ”бғ‘бғҳ 35 ,743; бғӣбғҳбғ¬бғҗ 50 000; бғЁбғ”бғңбғқбғ‘бғ”бғ‘бғҳ 135 487; бғҳбғһбғқбғ—бғ”бғҷбғҗ 125 276; бғҗбғӣ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҳбғЎ бғЎбғҗбғӨбғЈбғ«бғ•бғ”бғҡбғ–бғ” бғ бғҗ бғҗбғ бғҳбғЎ бғҷбғҗбғ бғҡбғҳбғЎ бғЎбғ¬бғ бғҗбғӨбғҳ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ?

БғЎбғ¬бғ бғҗбғӨбғҳ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғңбғўбғҳ= (бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ-бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ)/бғӣбғҳбғӣбғ“. бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ(бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ’бғҗбғ бғ”бғЁбғ”)= 1590+5746=7336 бғӣбғҳбғӣбғ“. бғ•бғҗбғҡбғ“бғ”бғ‘.= 9563 бғЎбғ¬бғ бғҗбғӨбғҳ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ= 7336/9563= 0,77

БғЎбғ¬бғ бғҗбғӨбғҳ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғңбғўбғҳ= (бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ-бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ)/бғӣбғҳбғӣбғ“. бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ(бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ’бғҗбғ бғ”бғЁбғ”)= 5746-1590=4156 бғӣбғҳбғӣбғ“. бғ•бғҗбғҡбғ“бғ”бғ‘.= 9563 бғЎбғ¬бғ бғҗбғӨбғҳ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ= 4156/9563= 0,43

2014 бғ¬бғ”бғҡбғЎ бғўбғ”бғҡбғ”бғ•бғҳбғ–бғқбғ бғ”бғ‘бғҳбғЎ бғӣбғҗбғҰбғҗбғ–бғҳбғҳбғЎ бғ—бғ•бғҳбғ—бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ бғҳбғ§бғқ $358 358; бғ®бғқбғҡбғқ 2015 бғ¬бғ”бғҡбғЎ вҖ“ $365 069. 2014 бғ¬бғҡбғҳбғЎ бғ‘бғқбғҡбғқбғЎ бғӣбғҳбғЎбғҳ бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ бғҳбғ§бғқ $45 675 бғ“бғҗ 2015 бғ¬бғҡбғҳбғЎ бғ‘бғқбғҡбғқбғЎ бғҳбғ§бғқ $51 599. бғ бғҗ бғҗбғ бғҳбғЎ бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ бғўбғ”бғҡбғ”бғ•бғҳбғ–бғқбғ бғ”бғ‘бғҳбғЎ бғӣбғҗбғҰбғҗбғ–бғҳбғҳбғЎбғ—бғ•бғҳбғЎ 2014 бғ¬бғҡбғҳбғЎбғ—бғ•бғҳбғЎ?

Бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ/бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ 2014бғ¬ бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= 358 358/ 45675 = 7,84

Бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ/бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ 2014бғ¬ бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= 45675/358 358= 0.127

2016 бғ¬бғ”бғҡбғЎ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӨбғЈбғҡбғЁбғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғҳбғ§бғқ $254 134, бғҷбғ бғ”бғ“бғҳбғўбғЁбғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғҳбғ§бғқ $125 371, бғ®бғқбғҡбғқ бғЎбғҗбғ”бғ бғ—бғқ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғҳбғ§бғқ $379 505. бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ бғҳбғ§бғқ $9 765. бғ бғҗ бғҳбғ§бғқ бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ?

БғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= бғҷбғ бғ”бғ“бғҳбғўбғҳбғ— бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ/бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ 125 371 / 9765 = 12,84

БғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= бғҷбғ бғ”бғ“бғҳбғўбғҳбғ— бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ/бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ 379 505 / 9765 = 38,86

Бғ—бғЈ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ¬бғҡбғҳбғЈбғ бғҳ бғҷбғ бғ”бғ“бғҳбғўбғЁбғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ $345 279-бғЎ бғ“бғҗ бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғқбғ®бғ•бғңбғ”бғ‘бғҳ - $10 000-бғЎ, бғӣбғҗбғЁбғҳбғң бғ бғҗ бғҗбғ бғҳбғЎ бғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғһбғ”бғ бғҳбғқбғ“бғҳ?

БғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғһбғ”бғ бғҳбғқбғ“бғҳ= бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ/ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғ“бғҰбғЈбғ бғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғЎбғҗбғЁ. бғ“бғҰбғҳбғЈбғ бғҳ бғ’бғҗбғ§бғ“бғ•бғ”бғ‘бғҳ= 345 279/365 =945,97 бғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨбғҳбғЎ бғЎбғҗбғЁ. бғһбғ”бғ бғҳбғқбғ“бғҳ= 10 000/945,97= 10,57

БғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғһбғ”бғ бғҳбғқбғ“бғҳ= бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ/ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғ“бғҰбғЈбғ бғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғЎбғҗбғЁ. бғ“бғҰбғҳбғЈбғ бғҳ бғ’бғҗбғ§бғ“бғ•бғ”бғ‘бғҳ= 345 279/360 =959,10 бғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨбғҳбғЎ бғЎбғҗбғЁ. бғһбғ”бғ бғҳбғқбғ“бғҳ= 10 000/959,10= 10,42

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ бғӣбғҳбғЎ бғЎбғҗбғ‘бғҗбғҡбғҗбғңбғЎбғқ бғЈбғ¬бғ§бғҳбғЎбғҳ бғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ/бғ–бғҗбғ бғҗбғҡбғҳбғЎ бғЁбғ”бғЎбғҗбғ®бғ”бғ‘: бғЎбғҗбғ”бғ бғ—бғқ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ $345 678, бғЈбғҷбғҗбғң бғӣбғқбғ‘бғ бғЈбғңбғ”бғ‘бғ”бғ‘бғҳ бғ“бғҗ бғӨбғҗбғЎбғ“бғҗбғ—бғӣбғқбғ‘бғ”бғ‘бғҳ $$15 500; бғ—бғ•бғҳбғ—бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ $175 000; бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ $500 000; бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ $25 000. бғ бғҗ бғҗбғ бғҳбғЎ бғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҳбғЎ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ?

БғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ/ бғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғЎ- бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= 500 000- 25 000= 475 000 бғӨбғҳбғҘбғЎ. бғҗбғҘбғў. бғ‘бғ бғЈбғңбғ•бғҳбғЎ бғҷбғқбғ”бғӨ. = (345 678-15500)/ 475000=0,695

БғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғ‘бғ бғЈбғңбғ•бғҗ= бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ/ бғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғЎ- бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ= 500 000- 25 000= 475 000 бғӨбғҳбғҘбғЎ. бғҗбғҘбғў. бғ‘бғ бғЈбғңбғ•бғҳбғЎ бғҷбғқбғ”бғӨ. = (345 678+15500)/ 475000=0,760

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғЎбғҗбғ‘бғҗбғҡбғҗбғңбғЎбғқ бғЈбғ¬бғ§бғЎбғҳбғЁбғҳ бғӣбғқбғӘбғ”бғӣбғЈбғҡбғҳбғҗ бғЁбғ”бғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ: бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ $25 345; бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ $100 000; бғЎбғҗбғ”бғ бғ—бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ $125 345; бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ $325 490; бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ $325 490. бғ бғҗ бғҗбғ бғҳбғЎ бғЎбғ”бғЎбғ®бғҳ/бғЎбғҗбғҗбғҘбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғЎ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ бғҗбғӣ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎбғ—бғ•бғҳбғЎ?

БғЎбғ”бғЎбғ®бғҳ/бғЎбғҗбғҗбғҘбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғЎ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ= бғЎбғҗбғ”бғ бғ—бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ/ бғЎбғҗбғҷбғЈбғ—бғҗбғ бғҳ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ бғЎбғҗбғҷбғЈбғ—бғҗбғ бғҳ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ= бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ- бғЎбғҗбғ”бғ бғ—бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ= 325 490 вҖ“ 125 345= 200 145 бғЎбғ”бғЎбғ®бғҳ/бғЎбғҗбғҗбғҘбғӘбғҳбғқ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғЎ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ= 125 345/ 200 145 = 0,63

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӣбғқбғ’бғ”бғ‘бғҗ/бғ–бғҗбғ бғҗбғҡбғҳбғЎ бғЈбғ¬бғ§бғҳбғЎбғЁбғҳ бғңбғҗбғ©бғ•бғ”бғңбғ”бғ‘бғҳбғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ $2 375 486 бғ“бғҗ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ $1 375 486. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғ’бғҗбғӣбғқбғЁбғ•бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғ•бғЎ 2 бғӣбғҳбғҡбғҳбғқбғңбғҳ бғҗбғҘбғӘбғҳбғҗ бғ“бғҗ 1 бғӣбғҳбғҡбғҳбғқбғңбғҳ бғһбғ бғҳбғ•бғҳбғҡбғ”бғ’бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғӘбғҳбғҗ, бғ бғқбғӣбғ”бғҡбғҳбғӘ бғҳбғ®бғ“бғҳбғЎ $1.00-бғЎ бғ“бғҳбғ•бғҳбғ“бғ”бғңбғ“бғЎ бғҗбғҘбғӘбғҳбғҗбғ–бғ”. бғ бғҗ бғҗбғ бғҳбғЎ бғ“бғҗбғҗбғ®бғҡбғқбғ”бғ‘бғҳбғ— бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”?

1 375 486-1 000 000= 375 486 375 486/2 000 000(бғ©бғ•бғ”бғЈбғҡбғ”бғ‘бғ бғҳбғ•бғҳ бғҗбғҘбғӘбғҳбғҗ)=0.19

1 375 486+1 000 000= 2 375 486 2 375 486/2 000 000(бғ©бғ•бғ”бғЈбғҡбғ”бғ‘бғ бғҳбғ•бғҳ бғҗбғҘбғӘбғҳбғҗ)=1.187

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӣбғқбғ’бғ”бғ‘бғҗ/бғ–бғҗбғ бғҗбғҡбғҳбғЎ бғЈбғ¬бғ§бғҳбғЎбғЁбғҳ бғңбғҗбғ©бғ•бғ”бғңбғ”бғ‘бғҳбғҗ бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӣбғқбғ’бғ”бғ‘бғҗ $2 375 486 бғ“бғҗ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ $1 375 486. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғ’бғҗбғӣбғқбғЁбғ•бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғ•бғЎ 2 бғӣбғҳбғҡбғҳбғқбғңбғҳ бғҗбғҘбғӘбғҳбғҗ бғ“бғҗ бғҗбғ бғ’бғҗбғӣбғқбғҳбғЁбғ•бғҳбғҗ бғһбғ бғҳбғ•бғҳбғҡбғ”бғ’бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғӘбғҳбғ”бғ‘бғҳ. бғ бғҗ бғҗбғ бғҳбғЎ бғ“бғҗбғҗбғ®бғҡбғқбғ”бғ‘бғҳбғ— бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”?

(бғ бғҗбғ“бғ’бғҗбғң бғһбғ бғҳбғ•бғҳбғҡбғ”бғ’бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғӘбғҳбғ”бғ‘бғҳ бғҗбғ бғ’бғ•бғҗбғҘбғ•бғЎ бғҗбғӣ бғӨбғқбғ бғӣбғЈбғҡбғҗбғЎ бғ•бғҳбғ§бғ”бғңбғ”бғ‘бғ—) бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”( EPS )= бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ/ бғҗбғҘбғӘбғҳбғҳбғЎ бғ бғҗбғқбғ“бғ”бғңбғқбғ‘бғҗ = 1 375 486/ 2 000 000=0,69

(бғ бғҗбғ“бғ’бғҗбғң бғһбғ бғҳбғ•бғҳбғҡбғ”бғ’бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғӘбғҳбғ”бғ‘бғҳ бғҗбғ бғ’бғ•бғҗбғҘбғ•бғЎ бғҗбғӣ бғӨбғқбғ бғӣбғЈбғҡбғҗбғЎ бғ•бғҳбғ§бғ”бғңбғ”бғ‘бғ—) бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”( EPS )= бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ -бғҗбғҘбғӘбғҳбғҳбғЎ бғ бғҗбғқбғ“бғ”бғңбғқбғ‘бғҗ = 1 375 486 - 2 000 000= - 624 514

Бғ—бғЈ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғЎбғҗбғ‘бғҗбғ–бғ бғқ бғӨбғҗбғЎбғҳбғҗ $55 бғҗбғҘбғӘбғҳбғҗбғЁбғҳ, бғ“бғҗ бғҗбғӣ бғҗбғҘбғӘбғҳбғҳбғЎ бғЎбғҗбғ‘бғҗбғҡбғҗбғңбғЎбғқ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ $25-бғЎ, бғ бғҗ бғҗбғ бғҳбғЎ бғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ” бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ бғ—бғЈ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ” бғҗбғ бғҳбғЎ $3.00?

БғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”(P/E)= бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ/бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ” = 55/3 = 18,333

БғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”(P/E)= бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ/бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ” = 30/3 = 10

БғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”(P/E)= бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ/бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ” = 75/3 = 25

БғӨбғЈбғҡбғҳ= бғӣбғҳбғӣбғ“. бғҗбғҘбғў. - бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ•. - бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ = 450 000 вҖ“ 131 507 вҖ“ 250 000 = 68 493 бғӣбғҳбғӣбғ“.бғҗбғҘбғў. = бғӣбғҳбғӣбғ“. бғҷбғқбғ”бғӨ * бғӣбғҳбғӣбғ“.бғ•бғҗбғҡбғ“. = 1.2 * 0.375 = 0.45 бғӣбғҡбғң бғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨ.бғҷбғқбғ”бғӨ. = бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ•бғҗбғҡ. / ( бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ / 365) бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ•бғҗбғҡ = 40 * (1 200 000 / 365) = 131 507 бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ = бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ / бғӣбғҗбғ бғҗбғ’. бғҷбғқбғ”бғӨ = 1.2 / 4.8 =250 000

БғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ: бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ = $500 000; ROA = 10%; бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғ”бғ‘бғҳ = $200 000. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ бғЎбғҗбғЁбғЈбғҗбғҡбғқбғ“ бғҳбғ‘бғ”бғ’бғ бғ”бғ‘бғҗ 40%-бғҳбғ—. бғ бғҗ бғҗбғ бғҳбғЎ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҳбғҰбғ”бғ‘бғҳбғЎ бғЁбғ”бғЎбғҗбғ«бғҡбғ”бғ‘бғҡбғқбғ‘бғҗ (BEP)?

BEP(бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҳбғҰбғ”бғ‘бғҳбғЎ бғЈбғңбғҗбғ бғҳ) = EBIT / бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғў. = 833 333 / 5бғӣбғҡбғң = 16.7 % EBIT = 500 000 / 0.4 = 1 250 000 бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғў. = бғ¬бғӣ.бғӣбғқбғ’бғ”бғ‘бғҗ / ROA = 500 000 / 0.9 = 555 555, 555

BEP(бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҳбғҰбғ”бғ‘бғҳбғЎ бғЈбғңбғҗбғ бғҳ) = EBIT / бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғў. = 833 333 / 5бғӣбғҡбғң = 16.7 % EBIT = 500 000 / 0.6 = 833 333 бғЎбғҗбғ”бғ бғ—бғқ бғҗбғҘбғў. = бғ¬бғӣ.бғӣбғқбғ’бғ”бғ‘бғҗ / ROA = 500 000 / 0.1 = 5 бғӣбғҡбғң

Бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғӣ бғ’бғҗбғӣбғқбғҗбғҘбғ•бғ”бғ§бғңбғҗ бғ бғқбғӣ бғӣбғҳбғЎбғҳ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ $1 500 000-бғҳбғҗ. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғ’бғҗбғӣбғқбғЁбғ•бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғ•бғЎ 300 000 бғҗбғҘбғӘбғҳбғҗ. бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғӨбғҗбғЎбғҳбғҗ $60. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ бғҗбғ’бғ бғ«бғ”бғҡбғ”бғ‘бғЎ бғ–бғ бғ“бғҗбғЎ бғ“бғҗ бғӣбғҗбғң бғЁбғ”бғҗбғӨбғҗбғЎбғҗ бғ бғқбғӣ бғ”бғ бғ—бғҳ бғ¬бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’ бғӣбғҳбғЎбғҳ бғ¬бғӣбғҳбғңбғ“бғҗ бғӣбғқбғ’бғ”бғ‘бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ $2 500 000 бғ“бғҗ бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғҳбғ— бғ’бғҗбғӣбғқбғЈбғЁбғ•бғ”бғ‘бғЎ 100 000 бғҗбғҘбғӘбғҳбғҗбғЎ бғ“бғҗ бғӣбғҗбғЎ бғ”бғҘбғңбғ”бғ‘бғҗ бғЎбғЈбғҡ 400 000 бғҗбғҘбғӘбғҳбғҗ бғӣбғҳбғӣбғқбғҘбғӘбғ”бғ•бғҗбғЁбғҳ. бғ—бғЈ бғ“бғҗбғ•бғЈбғЁбғ•бғ”бғ‘бғ—, бғ бғқбғӣ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗ (P/E) бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ“бғқбғңбғ”бғ–бғ” бғ бғ©бғ”бғ‘бғҗ, бғӣбғҗбғЁбғҳбғң бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ бғ”бғ бғ—бғҳ бғ¬бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’?

P/E(бғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗбғ–бғ”) = бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ / EPS = 60 / 5$ = 12$ EPS(бғ¬бғӣ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”) = бғ¬бғӣ.бғӣбғқбғ’бғ”бғ‘бғҗ/ бғҗбғҘбғӘбғҳбғҳбғЎ бғ бғҗбғқбғ“. = 1.5бғӣбғҡбғң/ 0.3= 5$ EPS = бғ¬бғӣ.бғӣбғқбғ’бғ”бғ‘бғҗ/ бғҗбғҘбғӘбғҳбғҳбғЎ бғ бғҗбғқбғ“бғ”бғңбғқбғ‘бғҗ = 2.5бғӣбғҡбғң/ 0.4 = 6.25$ (бғ”бғ бғ—бғҳ бғ¬бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’) бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ = 12$ * 6.25 = 75$

P/E(бғӨбғҗбғЎбғҳ/бғӣбғқбғ’бғ”бғ‘бғҗбғ–бғ”) = бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ / EPS = 60 / 5$ = 12$ EPS(бғ¬бғӣ бғӣбғқбғ’бғ”бғ‘бғҗ бғҗбғҘбғӘбғҳбғҗбғ–бғ”) = бғ¬бғӣ.бғӣбғқбғ’бғ”бғ‘бғҗ/ бғҗбғҘбғӘбғҳбғҳбғЎ бғ бғҗбғқбғ“. = 2.5бғӣбғҡбғң/ 0.3= 8.3$ EPS = бғ¬бғӣ.бғӣбғқбғ’бғ”бғ‘бғҗ/ бғҗбғҘбғӘбғҳбғҳбғЎ бғ бғҗбғқбғ“бғ”бғңбғқбғ‘бғҗ = 1.5бғӣбғҡбғң/ 0.4 = 3,75$ (бғ”бғ бғ—бғҳ бғ¬бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’) бғҗбғҘбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ = 12$ * 3,75 = 45$

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғӣбғҗ бғ‘бғқбғҡбғқ бғ¬бғ”бғҡбғЎ $75 бғӣбғҳбғҡбғҳбғқбғңбғҳ бғЁбғ”бғҗбғ“бғ’бғҳбғңбғҗ, бғЎбғҗбғҳбғ“бғҗбғңбғҗбғӘ 80% бғҷбғ бғ”бғ“бғҳбғўбғЁбғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғҳбғ§бғқ. бғӨбғЈбғҡбғҳбғЎ бғҗбғҷбғ бғ”бғӨбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғһбғ”бғҳбғ бғқбғ“бғҳ бғҗбғӣ бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЁбғҳ 60 бғ“бғҰбғ”бғЎ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ. бғ бғқбғ’бғқбғ бғҳ бғҳбғ§бғқ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ“бғ”бғ‘бғҳбғўбғқбғ бғЈбғҡбғҳ бғ“бғҗбғ•бғҗбғҡбғҳбғҗбғңбғ”бғ‘бғҗ бғ¬бғҡбғҳбғЎ бғ‘бғқбғҡбғқбғЎ?

Бғҷбғ бғ”бғ“бғҳбғўбғЁбғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ 75бғӣбғҡбғң * 0.8 = 60бғӣбғҡбғң бғӨбғЈбғҡбғҳбғЎ.бғҗбғҷбғ .бғЎбғҗбғЁ.бғһбғ”бғ = бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ• / (бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ* 365) бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ•. = (бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ * бғӨбғЈбғҡбғҳбғЎ.бғҗбғҷбғ .бғЎбғҗбғЁ.бғһбғ”бғ )/365= (60бғӣбғҡбғң*60)/365= 9 863 013

Бғҷбғ бғ”бғ“бғҳбғўбғЁбғҳ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ 75бғӣбғҡбғң * 0.2 = 375бғӣбғҡбғң бғӨбғЈбғҡбғҳбғЎ.бғҗбғҷбғ .бғЎбғҗбғЁ.бғһбғ”бғ = бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ• / (бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ* 365) бғ“бғ”бғ‘бғҳбғў.бғ“бғҗбғ•. = (бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ * бғӨбғЈбғҡбғҳбғЎ.бғҗбғҷбғ .бғЎбғҗбғЁ.бғһбғ”бғ )/365= (375бғӣбғҡбғң*60)/365= 61 643 835

Бғқбғ‘бғҡбғҳбғ’бғҗбғӘбғҳбғҗ, бғ бғқбғӣбғҡбғҳбғЎ бғ’бғҗбғңбғҗбғҰбғ“бғ”бғ‘бғҗбғӣбғ“бғ” бғ“бғҗбғ бғ©бғ”бғңбғҳбғҡбғҳбғҗ 6 бғ¬бғ”бғҡбғҳ, бғ§бғқбғ•бғ”бғҡбғ¬бғҡбғҳбғЈбғ бғҗбғ“ бғҳбғ®бғ“бғҳбғЎ бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғЎ 80$-бғЎ. бғңбғқбғӣбғҳбғңбғҗбғҡбғЈбғ бғҳ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ 1 000$-бғҳбғҗ, бғ®бғқбғҡбғқ бғЎбғҗбғ‘бғҗбғ–бғ бғқ бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ’бғҗбғңбғҗбғҷбғ•бғ”бғ—бғҳ 9%. бғ бғҗ бғҗбғ бғҳбғЎ бғҗбғӣ бғқбғ‘бғҡбғҳбғ’бғҗбғӘбғҳбғҳбғЎ бғӨбғҗбғЎбғҳ?

V=INT(PVIFA6,9)+MV(PVIF6,9)=(80*4.4859)+(1000*0.5963)= 955.17

V= MV(PVIF6,9) - INT(PVIFA6,9)= (1000*0.5963) - (80*4.4859)= 237 428

Бғҗбғӣбғҹбғҗбғӣбғҗбғ“ бғқбғ‘бғҡбғҳбғ’бғҗбғӘбғҳбғҗ 850$ бғ“бғқбғҡбғҗбғ бғҗбғ“ бғҳбғ§бғҳбғ“бғ”бғ‘бғҗ. бғӣбғҗбғЎ бғҗбғҘбғ•бғЎ 8 бғ¬бғҡбғҳбғҗбғңбғҳ бғЎбғҳбғӣбғ¬бғҳбғӨбғҳбғЎ бғ•бғҗбғ“бғҗ, бғ¬бғҡбғҳбғЈбғ бғҳ бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғҳ 80$, бғ“бғҗ бғңбғқбғӣбғҳбғңбғҗбғҡбғЈбғ бғҳ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ 1 000$. бғ бғқбғ’бғқбғ бғҳбғҗ бғЎбғҗбғ‘бғҗбғ–бғ бғқ бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ’бғҗбғңбғҗбғҷбғ•бғ”бғ—бғҳ? бғ бғҗ бғҗбғ бғҳбғЎ бғӣбғҳбғЎбғҳ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғҳ?

10%-бғЎбғ—бғ•бғҳбғЎ V=INT(PVIFA8,10)+MV(PVIF8,10)=(80 *5.3349)+(1000*0.4665)= 893.292 11%-бғЎбғ—бғ•бғҳбғЎ V=INT(PVIFA8,11)+MV(PVIF8,11)=(80 * 5.1461)+(1000* 0.4339)= 845.588 бғҳбғңбғўбғ”бғ бғһбғқбғҡбғҗбғӘбғҳбғҗ 10% - 893.292 rs-850 11%- 845.588 x/(11%-10%) =(893.292-850)/( 893.292/845.588) x=0.90751*0.01=0.0091 rs=0.1+0.0091=0.1091=10.91% бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғҳ= бғ¬бғҡбғҳбғЈбғ бғҳ бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғҳ/ бғ’бғҗбғЎбғҗбғ§бғҳбғ“ бғӨбғҗбғЎбғ–бғ” бғӣбғҳбғӣбғ“.бғЎбғҗбғ бғ’.=80/850=0,094=9,4

Бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҗбғӣ бғ’бғҗбғ“бғҗбғҳбғ®бғҗбғ“бғҗ бғ“бғҳбғ•бғҳбғ“бғ”бғңбғ“бғҳ $1.00 бғҗбғҘбғӘбғҳбғҗбғ–бғ” (D0=$1.00). бғҗбғңбғҗбғҡбғҳбғўбғҳбғҷбғқбғЎбғ”бғ‘бғҳ бғӣбғқбғ”бғҡбғҳбғҗбғң, бғ бғқбғӣ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғ“бғҳбғ•бғҳбғ“бғ”бғңбғ“бғҳ бғ’бғҗбғҳбғ–бғ бғ“бғ”бғ‘бғҗ 20%-бғҳбғ— бғҗбғӣ бғ¬бғ”бғҡбғЎ (D1=$1.20) бғ“бғҗ 15%-бғҳбғ— бғЁбғ”бғӣбғ“бғ”бғ’ бғ¬бғ”бғҡбғЎ. бғқбғ бғҳ бғ¬бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’ бғӣбғқбғЎбғҗбғҡбғқбғ“бғңбғ”бғҡбғҳбғҗ бғ бғқбғӣ бғ“бғҳбғ•бғҳбғ“бғ”бғңбғ“бғҳ бғ’бғҗбғҳбғ–бғ бғ“бғ”бғ‘бғҗ бғӣбғЈбғ“бғӣбғҳбғ•бғҳ 5%-бғҳбғ—. бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғӘбғҳбғҗбғ–бғ” бғЈбғҷбғЈбғ’бғ”бғ‘бғҳбғЎ бғӣбғқбғ—бғ®бғқбғ•бғңбғҳбғҡбғҳ бғңбғқбғ бғӣбғҗ бғҗбғ бғҳбғЎ 12%. бғ бғҗ бғЈбғңбғ“бғҗ бғҳбғ§бғқбғЎ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғӨбғҗбғЎбғҳ?

P1=1.20*0.8929=1.07148 P2=1.15*0.7972=0.92 P3=D2/(rs-g)=1.15/(0.12-0.05)=16.43 бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғңбғ“бғҳбғңбғҗбғ бғ” бғӨбғҗбғЎбғҳ бғҳбғҷбғ бғҳбғ‘бғ”бғ‘бғҗ бғЎбғҗбғӣбғҳбғ•бғ” бғ¬бғ”бғҡбғЎ бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ=1.071+0.91+16.43=18.42

P1=1.20*0.8929=1.07148 P2=1.15*0.7972=0.92 бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғңбғ“бғҳбғңбғҗбғ бғ” бғӨбғҗбғЎбғҳ бғҳбғҷбғ бғҳбғ‘бғ”бғ‘бғҗ бғқбғ бғ¬бғ”бғҡбғЎ бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ=1.071+0.92=1.973

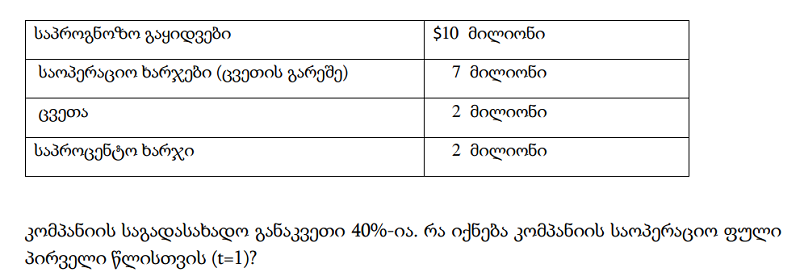

Бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ бғӘбғ“бғҳбғҡбғқбғ‘бғЎ бғЁбғ”бғҗбғӨбғҗбғЎбғқбғЎ бғЁбғ”бғӣбғқбғ—бғҗбғ•бғҗбғ–бғ”бғ‘бғЈбғҡбғҳ бғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғһбғҳбғ бғ•бғ”бғҡбғҳ бғ¬бғҡбғҳбғЎ (t=1) бғЎбғҗбғқбғһбғ”бғ бғҗбғӘбғҳбғқ бғӨбғЈбғҡбғҳ. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғҳбғңбғӨбғқбғ бғӣбғҗбғӘбғҳбғҗ:

10 бғӣбғҡбғң - 7 бғӣбғҡбғң - 2 бғӣбғҡбғң(бғӘбғ•бғ”бғ—бғҗ)= 1 бғӣбғҡбғң * 0.6 = 0.6 бғӣбғҡбғң(бғ“бғҗбғ‘бғ”бғ’бғ бғҳбғҡбғҳ) 0.6 + 2 бғӣбғҡбғң(бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғҳ) = 2.6 бғӣбғҡбғң

10 бғӣбғҡбғң - 7 бғӣбғҡбғң + 2 бғӣбғҡбғң(бғӘбғ•бғ”бғ—бғҗ)= 1 бғӣбғҡбғң * 0.6 = 3 бғӣбғҡбғң(бғ“бғҗбғ‘бғ”бғ’бғ бғҳбғҡбғҳ) 3 - 2 бғӣбғҡбғң(бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғ®бғҗбғ бғҜбғҳ) = 1 бғӣбғҡбғң

Бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ бғӣбғқбғӘбғ”бғӣбғЈбғҡ бғӣбғқбғӣбғ”бғңбғўбғЁбғҳ бғҳбғӣбғ§бғқбғӨбғ”бғ‘бғҗ бғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғ‘бғқбғҡбғқ бғ¬бғ”бғҡбғЎ. бғӣбғқбғ¬бғ§бғқбғ‘бғҳбғҡбғқбғ‘бғҳбғЎ бғЎбғҗбғ¬бғ§бғҳбғЎбғҳ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ $20 бғӣбғҳбғҡбғҳбғқбғңбғҳбғҗ, бғЎбғҗбғҳбғ“бғҗбғңбғҗбғӘ 80% бғ’бғҗбғӘбғ•бғ”бғ—бғҳбғҡбғҳбғҗ. бғҷбғҗбғ бғўбғ”бғ бғЎ бғЁбғ”бғЈбғ«бғҡбғҳбғҗ бғ’бғҗбғӣбғқбғ§бғ”бғңбғ”бғ‘бғЈбғҡбғҳ бғӣбғқбғ¬бғ§бғқбғ‘бғҳбғҡбғ”бғ‘бғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғҗ бғ“бғҰбғ”бғЎ бғЎбғ®бғ•бғҗ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎбғ—бғ•бғҳбғЎ $5 бғӣбғҳбғҡбғҳбғқбғңбғҗбғ“, бғ“бғҗ бғӣбғҳбғЎбғҳ бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҳбғЎ бғ’бғҗбғңбғҗбғҷбғ•бғ”бғ—бғҳ 40%-бғҳбғҗ. бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғ“бғҗбғ‘бғ”бғ’бғ бғҳбғҡбғҳ бғ¬бғӣбғҳбғңбғ“бғҗ бғЎбғҗбғҡбғҳбғҷбғ•бғҳбғ“бғҗбғӘбғҳбғқ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ?

БғЎбғҗбғ¬бғ§бғҳбғЎбғҳ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ - 20 бғӣбғҡбғң бғӘбғ•бғ”бғ—бғҗ - 80% бғңбғҗбғ бғ©бғ”бғңбғҳ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ - 20-16=4 бғӣбғҡбғң бғ’бғҗбғ§бғҳбғ“бғ•бғҳбғЎ бғЁбғ”бғӣбғ“бғ’бғқбғӣ - 5 бғӣбғҡбғң 5 бғӣбғҡбғң - 4 бғӣбғҡбғң = 1 бғӣбғҡбғң бғ“бғҗбғ‘бғ”бғ’бғ•бғ бғҗ 1 бғӣбғҡбғң * 0.4 = 0.4 бғӣбғҡбғң бғЎбғҗбғҡбғҳбғҷбғ•бғҳбғ“бғҗбғӘбғҳбғқ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ - 5 бғӣбғҡбғң - 0.4 бғӣбғҡбғң = 4.6 бғӣбғҡбғң

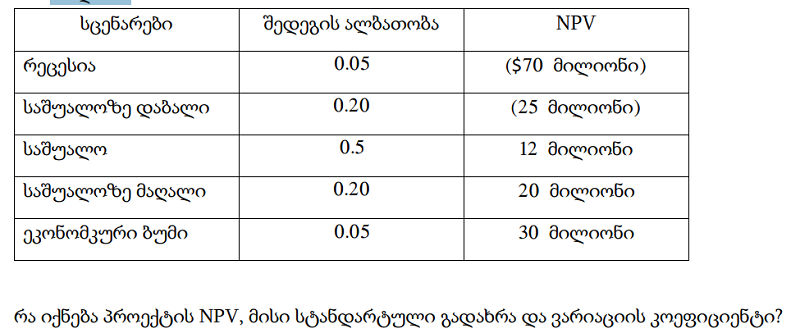

Бғҷбғқбғӣбғһбғҗбғңбғҳбғҗ бғ’бғҗбғңбғҳбғ®бғҳбғҡбғҗбғ•бғЎ бғһбғ бғқбғ”бғҘбғўбғЎ бғӣбғҳбғЎбғҳ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғ‘бғҳбғЈбғҜбғ”бғўбғҳбғЎбғ—бғ•бғҳбғЎ. бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғӣ бғЁбғ”бғҗбғӨбғҗбғЎбғҗ, бғ бғқбғӣ бғһбғ бғқбғ”бғҘбғўбғҳбғЎ NPV=$12 бғӣбғҳбғҡбғҳбғқбғңбғЎ. бғ”бғЎ бғЁбғ”бғӨбғҗбғЎбғ”бғ‘бғҗ бғЈбғЁбғ•бғ”бғ‘бғЎ, бғ бғқбғӣ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғҗ бғ“бғҗ бғЎбғҗбғ‘бғҗбғ–бғ бғқ бғһбғҳбғ бғқбғ‘бғ”бғ‘бғҳ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғ“бғқбғңбғ”бғ–бғ” бғҳбғҘбғңбғ”бғ‘бғҗ бғӣбғқбғӣбғҗбғ•бғҗбғҡбғҳ бғ бғҗбғӣбғ“бғ”бғңбғҳ бғ¬бғҡбғҳбғЎ бғӣбғҗбғңбғ«бғҳбғҡбғ–бғ”. бғӣбғҗбғ’бғ бғҗбғӣ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҰбғӣбғҗбғЎбғ бғЈбғҡбғ”бғ‘бғ”бғҡбғҳ бғ“бғҳбғ бғ”бғҘбғўбғқбғ бғҳбғЎ бғһбғ бғқбғ’бғңбғқбғ–бғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ— бғҗбғ бғЎбғ”бғ‘бғқбғ‘бғЎ бғӣбғ®бғқбғҡбғқбғ“ 50%-бғҳбғҗбғңбғҳ бғЁбғҗбғңбғЎбғҳ бғҳбғӣбғҳбғЎбғҗ, бғ бғқбғӣ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғ“бғқбғңбғ”бғ–бғ”. бғҗбғӣ бғӣбғқбғӣбғ”бғңбғўбғҳбғЎ бғ’бғҗбғ—бғ•бғҗбғҡбғҳбғЎбғ¬бғҳбғңбғ”бғ‘бғҳбғ—, бғӣбғҗбғң бғ¬бғҗбғ бғӣбғқбғҗбғ“бғ’бғҳбғңбғ“бғҗ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғЎбғӘбғ”бғңбғҗбғ бғ”бғ‘бғҳбғЎ бғҗбғңбғҗбғҡбғҳбғ–бғҳ:

NPV = 0.05*(70бғӣбғҡбғң) + 0.20 *(25бғӣбғҡбғң) + 0.5 * 12бғӣбғҡбғң+0.20*20бғӣбғҡбғң+0.05*30бғӣбғҡбғң =(3.5бғӣбғҡбғң)+(5бғӣбғҡбғң)+6бғӣбғҡбғң+4бғӣбғҡбғң+1.5бғӣбғҡбғң=3бғӣбғҡбғң бғЎбғўбғҗбғңбғ“бғҗбғ бғўбғЈбғҡбғҳ бғ’бғҗбғ“бғҗбғ®бғ бғҗ = вҲҡ 0.5*(-70бғӣбғҡбғң-3бғӣбғҡбғң) 2+0.20*(-25бғӣбғҡбғң-3бғӣбғҡбғң) 2+0.5*(12бғӣбғҡбғң-3 бғӣбғҡбғң) 2+0.20(20бғӣбғҡбғң-3бғӣбғҡбғң) 2+0.05(30бғӣбғҡбғң-3бғӣбғҡбғң) 2= 23,62 бғ•бғҗбғ бғҳбғҗбғӘбғҳбғҗ cv = бғЎбғўбғҗбғңбғ“. бғ’бғҗбғ“бғҗбғ®бғ бғҗ / NPV = 23,62/3= 7,874

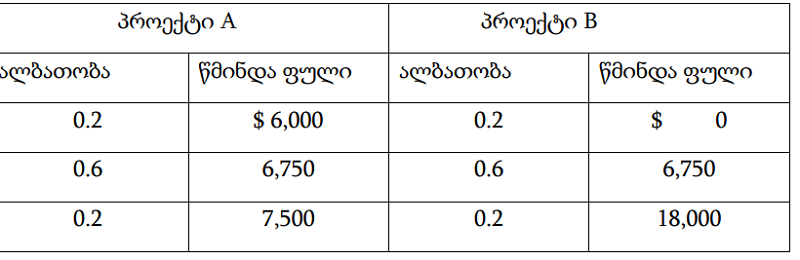

Бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғӣ бғЈбғңбғ“бғҗ бғ’бғҗбғҗбғҷбғ”бғ—бғқбғЎ бғҗбғ бғ©бғ”бғ•бғҗбғңбғҳ бғқбғ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғһбғ бғқбғ”бғҘбғўбғ”бғ‘бғЎ бғЁбғқбғ бғҳбғЎ. бғ—бғҳбғ—бғқбғ”бғЈбғҡбғҳ бғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗ $6 750-бғҳбғҗ бғ“бғҗ бғӣбғҗбғ—бғҳ бғӣбғқбғЎбғҗбғҡбғқбғ“бғңбғ”бғҡбғҳ бғЎбғҗбғЎбғҳбғӘбғқбғӘбғқбғ®бғҡбғқ бғ•бғҗбғ“бғҗ 3 бғ¬бғ”бғҡбғҳбғҗ. бғЎбғҗбғ¬бғ§бғҳбғЎбғҳ бғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғҳбғЎ бғ’бғҗбғңбғ®бғқбғ бғӘбғҳбғ”бғҡбғ”бғ‘бғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’ бғ”бғ бғ—бғҳ бғ¬бғҡбғҳбғЎ бғ—бғҗбғ•бғ–бғ” бғ’бғҗбғӣбғқбғ—бғ•бғҡбғҳбғҡбғҳбғҗ бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҳ бғ“бғҗ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғҗбғҡбғ‘бғҗбғ—бғқбғ‘бғ”бғ‘бғҳбғЎ бғ’бғҗбғңбғҗбғ¬бғҳбғҡбғ”бғ‘бғҗ:

Бғҗ. бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғ¬бғӣбғҳбғңбғ“бғҗ бғӨбғЈбғҡбғҳбғЎ бғӣбғқбғЎбғҗбғҡбғқбғ“бғ”бғңбғҡбғҳ бғӣбғңбғҳбғЁбғ•бғңбғ”бғҡбғқбғ‘бғҗ бғ§бғқбғ•бғ”бғҡбғҳ бғһбғ бғқбғ”бғҘбғўбғҳбғЎбғ—бғ•бғҳбғЎ? бғһбғ бғқбғ”бғҘбғўбғҳ A = 0.2*6000+0.6*6750+0.2*7500=6750 B бғһбғ бғқбғ”бғҘбғўбғҳ = 0,2*0+0,6*6750+0,218000= 7650

Бғ‘. бғ бғҗ бғҳбғҘбғңбғ”бғ‘бғҗ бғ•бғҗбғ бғҳбғҗбғӘбғҳбғҳбғЎ бғҷбғқбғ”бғӨбғҳбғӘбғҳбғ”бғңбғўбғҳ (CV)? бғҗ бғһбғ бғқбғ”бғҘбғўбғҳ бғЎбғҳбғ’бғӣбғҗ Оұ =вҲҡ 0.2*(6000-6750)2+0.6*(6750-6750)2+0.2*(7500-6750)2= 474 Cv= Оұ /6750 = 474/6750= 0,07 бғ‘ бғһбғ бғқбғ”бғҘбғўбғҳ бғЎбғҳбғ’бғӣбғҗ Оұ =вҲҡ 0,2*(0-7650)2+0,6*(6750-7650)2+0,2*(18000-7650)2 = 5797,8 Cv= Оұ /7650 = 5797,8 / 7650= 0,76Оұ

Бғ—бғҘбғ•бғ”бғңбғҳ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ‘бғҗбғҡбғҗбғңбғЎбғҳ бғӣбғқбғҳбғӘбғҗбғ•бғЎ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғЎ $50 000 бғ“бғҗ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғЎ $75 000. бғ—бғҘбғ•бғ”бғң бғЁбғ”бғҗбғӨбғҗбғЎбғ”бғ—, бғ бғқбғӣ бғӣбғқбғӣбғҗбғ•бғҗбғҡ бғ¬бғ”бғҡбғЎ бғҳбғ§бғҳбғ“бғҳбғ— $20 000-бғҳбғЎ бғҰбғҳбғ бғ”бғ‘бғЈбғҡбғ”бғ‘бғҳбғЎ бғҗбғ•бғўбғқбғӣбғҗбғңбғҘбғҗбғңбғҗбғЎ. бғ—бғҘбғ•бғ”бғң бғЁбғ”бғ’бғҳбғ«бғҡбғҳбғҗбғ— бғҗбғӣ бғ—бғҗбғңбғ®бғҳбғЎ 20%-бғҳбғЎ бғ’бғҗбғ“бғҗбғ®бғ“бғҗ бғ®бғқбғҡбғқ бғ“бғҗбғңбғҗбғ бғ©бғ”бғңбғҳ бғ—бғҗбғңбғ®бғҳбғЎ бғ“бғҗбғӨбғҳбғңбғҗбғңбғЎбғ”бғ‘бғҗ бғЎбғҗбғ‘бғҗбғңбғҷбғқ бғЎбғ”бғЎбғ®бғҳбғ—. бғ—бғЈ бғ бғҗбғӣ бғҗбғ бғЁбғ”бғҳбғӘбғ•бғҗбғҡбғҗ, бғ—бғҘбғ•бғ”бғңбғҳ бғЎбғҗбғқбғ бғҳбғ”бғңбғўбғҗбғӘбғҳбғқ бғ‘бғҗбғҡбғҗбғңбғЎбғЁбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғҳбғҘбғңбғ”бғ‘бғҗ $ __________ бғ“бғҗ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ бғҷбғҳ $____________.

БғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ 95 000$ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ 66 000$

БғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ 55 000$ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ 66 000$

БғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ 95 000$ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ 34 000$

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғўбғ бғҗбғ“бғҳбғӘбғҳбғЈбғҡбғҗбғ“ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ 85%-бғЎ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ бғ“бғҗ бғӣбғҳбғЎбғҳ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ бғўбғ бғҗбғ“бғҳбғӘбғҳбғЈбғҡбғҗбғ“ 50%-бғЎ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ. бғҗбғӣ бғ¬бғҡбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ $50 000 бғ“бғҗ бғӣбғқбғӣбғҗбғ•бғҗбғҡбғҳ бғ¬бғҡбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғ“бғҗбғ’бғ”бғ’бғӣбғҳбғҡбғҳбғҗ $150 000 бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҗбғ бғҹбғҳбғ— 10%. бғӣбғӨбғҡбғқбғ‘бғ”бғҡбғ”бғ‘бғЎ бғҗбғ бғ’бғҗбғЈбғўбғҗбғңбғҳбғҗбғ— бғ“бғҳбғ•бғҳбғ“бғ”бғңбғ“бғ”бғ‘бғҳ. бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ бғһбғ бғқбғӘбғ”бғңбғўбғҳбғЎ бғӣбғ”бғ—бғқбғ“бғҳбғЎ бғ’бғҗбғӣбғқбғ§бғ”бғңбғ”бғ‘бғҳбғ—, бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғЎбғӯбғҳбғ бғ“бғ”бғ‘бғҗ _________ бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғҳбғ—бғҳ бғӨбғҳбғңбғҗбғңбғЎбғҳбғ бғ”бғ‘бғҗ

0%

0

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғўбғ бғҗбғ“бғҳбғӘбғҳбғЈбғҡбғҗбғ“ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ 80%-бғЎ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ бғ“бғҗ бғӣбғҳбғЎбғҳ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ бғўбғ бғҗбғ“бғҳбғӘбғҳбғЈбғҡбғҗбғ“ 30%-бғҳбғҗ. бғҗбғӣ бғ¬бғҡбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ $70 000-бғҳбғҗ бғ“бғҗ бғӣбғқбғӣбғҗбғ•бғҗбғҡбғҳ бғ¬бғҡбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғ“бғҗбғ’бғ”бғ’бғӣбғҳбғҡбғҳбғҗ $120 000, бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҗбғ бғҹбғҳбғ— 6%. бғӣбғӨбғҡбғқбғ‘бғ”бғҡбғ”бғ‘бғЎ бғҗбғ бғ’бғҗбғЈбғўбғҗбғңбғҳбғҗбғ— бғ“бғҳбғ•бғҳбғ“бғ”бғңбғ“бғ”бғ‘бғҳ. бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ бғһбғ бғқбғӘбғ”бғңбғўбғҳбғЎ бғӣбғ”бғ—бғқбғ“бғҳбғЎ бғ’бғҗбғӣбғқбғ§бғ”бғңбғ”бғ‘бғҳбғ—, бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғЎбғӯбғҳбғ бғ“бғ”бғ‘бғҗ _________ бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғҳбғ—бғҳ бғӨбғҳбғңбғҗбғңбғЎбғҳбғ бғ”бғ‘бғҗ.

БғЎбғҗбғӯбғ бғҳбғқ бғ“бғҗбғӨбғҳбғңбғҗбғңбғЎбғ”бғ‘бғҗ = =(120000-70000)*((70000*0,80)/70000))-(120000-70000)*((70000*0,30)/70000)-(120000*0,06)= =(50000*0,8) вҖ“(50000*0,3)-7200= 40000-15000-7200=17800

БғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғўбғ бғҗбғ“бғҳбғӘбғҳбғЈбғҡбғҗбғ“ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ 75%-бғЎ бғЁбғ”бғҗбғ“бғ’бғ”бғңбғЎ бғ“бғҗ бғӣбғҳбғЎбғҳ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ бғўбғ бғҗбғ“бғҳбғӘбғҳбғЈбғҡбғҗбғ“ 20%-бғҳбғҗ. бғҗбғӣ бғ¬бғҡбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ $100 000-бғҳбғҗ бғ“бғҗ бғӣбғқбғӣбғҗбғ•бғҗбғҡбғҳ бғ¬бғҡбғҳбғЎ бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳ бғ“бғҗбғ’бғ”бғ’бғӣбғҳбғҡбғҳбғҗ $200 000, бғӣбғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҗбғ бғҹбғҳбғ— 8%. бғӣбғӨбғҡбғқбғ‘бғ”бғҡбғ”бғ‘бғӣбғҗ бғ’бғҗбғҳбғўбғҗбғңбғ”бғЎ 60%. бғ’бғҗбғ§бғҳбғ“бғ•бғ”бғ‘бғҳбғЎ бғһбғ бғқбғӘбғ”бғңбғўбғҳбғЎ бғӣбғ”бғ—бғқбғ“бғҳбғЎ бғ’бғҗбғӣбғқбғ§бғ”бғңбғ”бғ‘бғҳбғ—, бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғЎбғӯбғҳбғ бғ“бғ”бғ‘бғҗ _________ бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғҳбғ—бғҳ бғӨбғҳбғңбғҗбғңбғЎбғҳбғ бғ”бғ‘бғҗ

БғЎбғҗбғӯбғҳбғ бғқ бғ“бғҗбғӨбғҳбғңбғҗбғңбғЎбғ”бғ‘бғҗ = =(200 000-100 000)*(100 000*0.75)/100 000))-(200 000-100 000)*((100 000*0.2)/100 000)- (200 000*0.08*(1-0.6))=(100000*0,75)-(100000*0,2)-6400=75000-20000-6400=48600

{"name":"БғӨбғҳбғңбғҗбғңбғЎбғЈбғ бғҳ бғӣбғ”бғңбғ”бғҜбғӣбғ”бғңбғўбғҳ - бғҗбғӣбғқбғӘбғҗбғңбғ”бғ‘бғҳ", "url":"https://www.quiz-maker.com/QPREVIEW","txt":"бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғһбғЈбғңбғҘбғўбғ”бғ‘бғҳ: бғӨбғЈбғҡбғҳ вҖ“ $5 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳ вҖ“ $50 000; бғЁбғ”бғңбғқбғ‘бғ”бғ‘бғҳ вҖ“ $150 000; бғ‘бғҗбғңбғҷбғҳбғЎ бғЎбғҗбғ—бғҗбғӣбғҗбғЎбғЈбғҘбғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $10 000; бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳ вҖ“ $10 000; бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғЎбғ”бғЎбғ®бғҳ вҖ“ $50 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $30 000; бғЎбғҗбғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $5 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ вҖ“ $30 000; бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ вҖ“ $10,000; бғЁбғ”бғңбғқбғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $35 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $25 000; бғӣбғҳбғ¬бғҗ вҖ“ $50 000. бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҳбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғҗ?, бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғһбғЈбғңбғҘбғўбғ”бғ‘бғҳ: бғӨбғЈбғҡбғҳ вҖ“ $5 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳ вҖ“ $50 000; бғЁбғ”бғңбғқбғ‘бғ”бғ‘бғҳ вҖ“ $150 000; бғ‘бғҗбғңбғҷбғҳбғЎ бғЎбғҗбғ—бғҗбғӣбғҗбғЎбғЈбғҘбғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $10 000; бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳ вҖ“ $10 000; бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғЎбғ”бғЎбғ®бғҳ вҖ“ $50 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $30 000; бғЎбғҗбғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғқ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ вҖ“ $5 000; бғЎбғҗбғ•бғҗбғӯбғ бғқ бғӣбғқбғ—бғ®бғқбғ•бғңбғ”бғ‘бғҳ вҖ“ $30 000; бғӣбғҗбғ бғҗбғ’бғ”бғ‘бғҳ вҖ“ $10,000; бғЁбғ”бғңбғқбғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $35 000; бғӣбғҗбғңбғҘбғҗбғңбғҗ-бғ“бғҗбғңбғҗбғ“бғ’бғҗбғ бғ”бғ‘бғҳбғЎ бғӘбғ•бғ”бғ—бғҗ вҖ“ $25 000; бғӣбғҳбғ¬бғҗ вҖ“ $50 000. бғҷбғқбғ бғһбғқбғ бғҗбғӘбғҳбғҳбғЎ бғӣбғӨбғҡбғқбғ‘бғ”бғҡбғ”бғ‘бғҳбғЎ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғҗ?, бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЎ бғҗбғҘбғ•бғЎ $8 бғӣбғҡбғң бғӣбғ—бғҡбғҳбғҗбғңбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ, $3 бғӣбғҡбғң бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғ”бғ‘бғҳ, $2 бғӣбғҡбғң бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғ“бғҗбғ•бғҗбғҡбғҳбғҗбғңбғ”бғ‘бғҗ бғ“бғҗ $1 бғӣбғҡбғң бғӣбғҗбғ бғҗбғ’бғҳ. бғ бғҗ бғҗбғ бғҳбғЎ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳбғЎ бғӣбғ—бғҡбғҳбғҗбғңбғҳ бғҷбғҗбғһбғҳбғўбғҗбғҡбғҳ?","img":"https://www.quiz-maker.com/3012/CDN/95-4683876/-.png?sz=1200-00000000001000005300"}

More Quizzes

Which Creepypasta Will Spare You?

630

М„ңмҳҲм§ҖмҷҖ лҜёлҘҙмқҳ м „м„Ө4

1050

Congrats you have been randomly selected to complete a quiz

12614

Pry 3 Verbal Aptitude S1W6 Day 2 (tklesson)

1050

Questions on Globalization - Are You Globally Savvy?

201024872

Ultimate Drivers Ed: Master Road Signs & Driving Rules

201031137

The Medicine Bag: Questions, Answers & PDF Guide

201031137

Free Microsoft Excel Practice - Test Your Skills Now

201025091

Free Texas History Review

201022574

Master Q-SYS Level One Snapshots: Free Skills

201033596

Which Faze Member Are You? Discover Your Faze Clan

201026770

Free Introductory Biochemistry Final Exam

201022407